はじめに

貯金ゼロの状態から資産形成を始めるとき、まず私が取り組んだのは「投資資金の捻出」でした。

手取り23万円しかなかったので、無理して生活を切り詰めるのではなく、まず削りやすいところから見直すことを意識しました。

見直しやすい所は、毎月かかる固定費です。

生命保険や医療保険、スマホ料金など、毎月必ず出ていくお金をまずチェックしました。

まずは、毎月どれくらい払っているのかをすべて書き出してみる。

数字にして可視化すると、削減できる項目が自然と見えてきます。

ここから少しずつ、無理なく投資に回せるお金を作っていきました。

毎月5万円を投資に回すためのステップ

投資資金を捻出するために、まず手を付けやすいのが固定費の見直しです。

私の場合、生活の質を落とさずに毎月5万円を捻出するために、削れる部分を一つずつ整理しました。

見直した結果、投資資金を約42,000円捻出することができました!

プラス子供手当が月1万円もらえるので合わせて5万円積立投資することができました。

| 項目 | 浮いたお金(月) |

|---|---|

| 生命保険 | 約30,000円 |

| 医療保険 | 約6,000円 |

| スマホプラン変更(格安SIM) | 約5,500円 |

| 賃貸家財総合保険見直し | 約500円 |

| 合計 | 約42,000円 |

生命保険

死亡時に1,000万円受け取れる生命保険に、月3万円支払っていました。

もし私が死んだ場合、妻の実家に帰ればなんとかなるだろう、ということで生命保険を解約することにしました。

途中で解約すると数十万損することになりましたが、150万円くらい戻ってきました。

月3万円の支出は大きい!

私の父は、私が0歳のときに心臓発作で亡くなっているため、不安ではありますが、「手取り23万で月3万円の支出は大きすぎる」ということで解約を決意しました。

どうしても不安な場合は、掛け捨てで月数千円にした方が良いですね。

医療保険

妻が加入していた医療保険は、月6,000円くらい。

高額医療費制度を使えば、医療費の自己負担は月最大8万円程度で済むことが分かりました。

将来の資産形成の必要性を考えて、医療保険を解約する判断をしました。

スマホ代

3大キャリアに加入していた妻のスマホ料金は、約8,000円。

面倒くさくてそのままにしていたのをUQモバイル(月約2500円)へ変更することにしました。

特に繋がりにくさやなど不便に感じることはなく、毎月の支出が5,500円も軽減されるので絶対格安SIMにするのをオススメします。

家でも職場でもWi-Fi使える方は、もっと安い格安SIMも選択肢に入ります。

家財総合保険

賃貸契約時に不動産会社に言われるままに入った家財総合保険も、自分で調べて契約すれば安く住みます。

不動産屋で契約した保険は2年で20,000万円くらいだったと思うけど、自分で契約すると年6,000円になりました。

不動産屋さんへ電話して、「自分で保険を契約したいんですけど良いですか?」と聞けばあっさり「分かりました」と言われたのですぐに移行できました。

保証内容は同じなので何も

月5万円複利の効果の威力

「5万円なんて大したことない」と思うかもしれませんが、複利の力はあなどれません。

年利5%とし、100万円投資したら1年後に105万円になります。

更にもう1年、年利5%で運用すると増えた5万にも利息がついていきます。

投資期間が長ければ長いほど利息が雪だるま式に増えていきます。

複利シミュレーションを利用して計算してみると、運用期間がながければ長いほど資産が増えていきます。

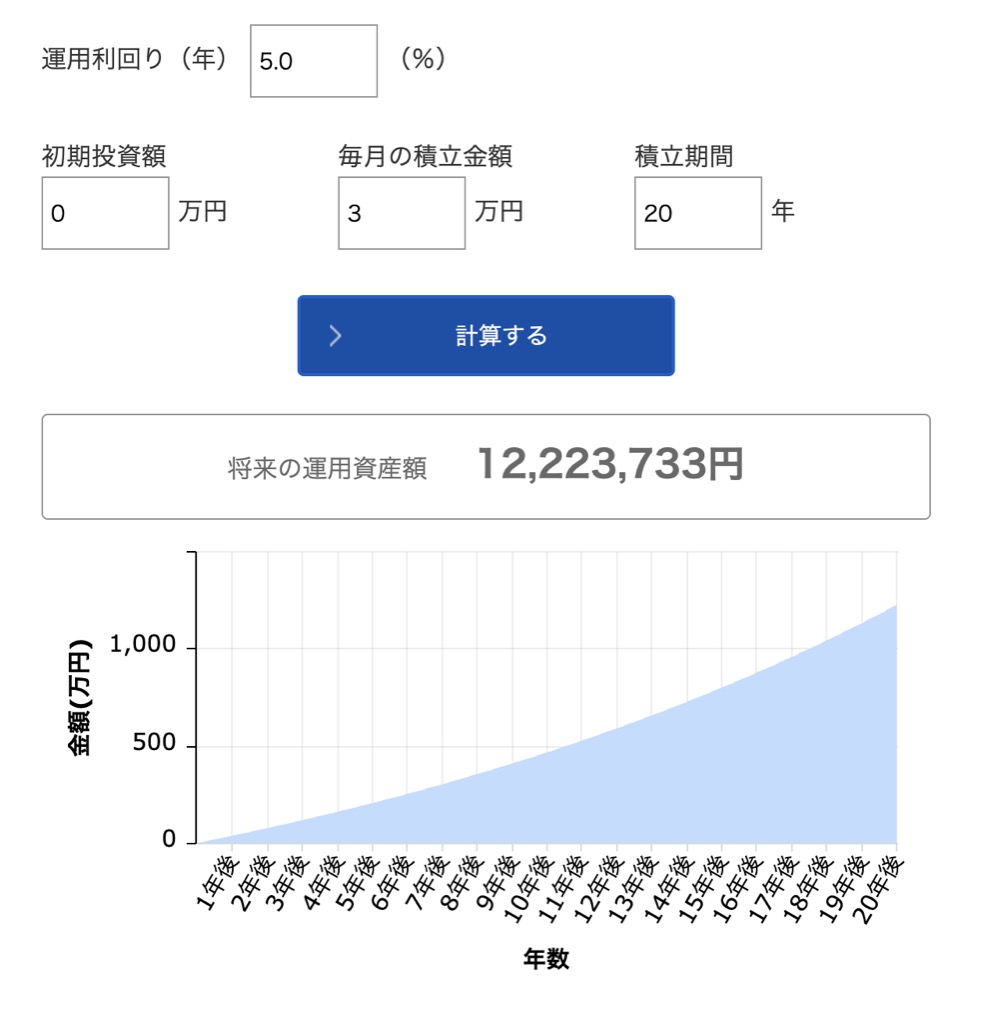

年利5%として、毎月3万円の積立を20年続けると、約1,200万円になります。

頑張って月5万円投資できるとすると、20年と約2,000万円になっています。

毎月2万円の差が、20年後になると800万も変わってきます。

最初は投資するのが怖いですよね。

いきなり5万円から始めるのではなく、慣れるまで少額から始めてみるのをおすすめします。

インデックス投資は長期間続けるほど効果を発揮するので、あとでもっと早く始めてれば良かったと思うはずです。

最初は複利の効果を感じないけど気にしない

投資を始めたばかりの頃は、正直なところ資産が少なくて複利の効果はほとんど感じられません。

毎月5万円を積み立て増えたとしても、数百円とか数千円。

正直つまらない。

減ったら、減ったで不安になってやらなければ良かったと思うこともあります。

だからこそ、自動積立の仕組みを作って「投資していることを忘れる」くらいにするのがおすすめです。

毎日証券口座をチェックしてしまうと、値動きに一喜一憂してストレスになりがち。

複利の効果は短期間ではほとんど実感できません。

目に見える成果が出るのは、3年くらい積み立ててから。

最初は地味でも、時間が経つほど「小さな積み重ねが大きな差になっている」ことに気づかされます。

少額でもまずは始めることが大切

投資を始めたばかりの頃は、数字の増え方がゆっくりで、複利の効果を実感しにくいかもしれません。

それでも大丈夫です。

重要なのは、小さくても毎月積み立てを続けること。

最初は目に見えない変化でも、時間が経つほどその差は大きくなります。

手取り23万円でも5万円を積み立てることは可能ですし、無理なく生活を維持しながら資産形成を進めることもできます。

今日から少しずつでも行動を始めれば、数年後には今とは全く違う安心感と余裕が手に入ります。

まずは「始めること」

それが、あなたの資産形成の第一歩です。